Contents

皆様こんにちは。

AGSホーチミン事務所の会計・税務部でインターンをしている川島と申します。

Vol.1 「ベトナムの整形事情」

Vol.2 「ベトナムの物価上昇率と最低賃金」

とこれまで執筆してきましたが今回からは税務関係のお話ができればと思います。

Vol.3と4では消費税法に絞ってお話します。

目次

- はじめに

- 消費税とVATの概要

- 共通点と相違点

Ⅰ. 課税対象

Ⅱ. 税率

Ⅲ. 仕入れ税額控除計算

- まとめ

はじめに

まず、本題に入る前にそもそもなぜ我々は税金を払わなければならないのでしょうか?最も重要な理由のひとつに国家や地域社会といった共同体の運営費用として税金が必要であると考えられます。国は十分な税収を確保することによって国家の維持・運営に必要な公共サービスを提供する形で国民に還元します。このため、日本国民は憲法第30条により三大義務の一つとして納税の義務を果たす必要があるのです。日本において代表的な税金としては、法人税・所得税・消費税・相続税といった税が挙げられますが、ベトナムではどのようになっているのでしょうか。ベトナムの代表的な税金として法人所得税(CIT)・個人所得税(PIT)・付加価値税(VAT)が挙げられます。CITは法人税、PITは所得税、VATは消費税に概ね相当しています。

今回、次回のブログでは、この中の消費税(VAT)についてお話します。

消費税とVATの概要

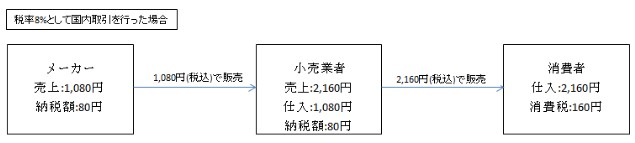

消費税とVATの納税される仕組みについて簡潔にお話します。消費税・VATの仕組みを理解するには負担者と納税者の区別の理解が重要です。なぜなら、負担者と納税者が同一ではないからです。日本とベトナムにおいて負担者に相違はなく、どちらも物品やサービスの最終消費者(負担者)が税を負担することになっています。上記の取引図を参考にしながら進めますと、まず最終的に消費税・VATを負担しているのはこの図では消費者(負担者)です。お金の動きのみを追うとメーカーや小売業者(納税者)も税金を負担しているように思えるかもしれませんがあくまでも最終消費者(負担者)が消費税を負担します。

ではメーカーや小売業者(納税者)の納税額は何を意味するのでしょうか?この納税額は消費者(負担者)を代理してメーカーや小売業者(納税者)が税金を納めていることを意味します。具体的に、メーカー(納税者)は売上にかかる消費税額80円を代理して納税しています。小売業者(納税者)は自身が支払った税金部分に対して仕入れ税額控除として80円を売上にかかる税金160円から差し引くため、80円の納税額が生じています(仕入れ税額控除は後述参照)。このため消費者(負担者)が支払った消費税額(VAT)160円はメーカーと小売業者(納税者)の納税額80+80=160円に一致します。このようにして最終消費者(負担者)が160円の税金を負担し、メーカーと小売業者(納税者)が代理する形で160円納税を行っていることがわかります。

共通点と相違点

ここからは以下の順で両国の共通点と相違点についてお話します。- 課税対象

- 税率

- 仕入れ税額控除計算

Ⅰ. 課税対象

最初に課税対象を見ていきます。日本では消費税法第4条1,2項に規定されている通り、「日本国内において事業者が行った資産の譲渡等」と「保税地域から引き取られる外国貨物」が課税対象となっており、以下の表の①~④の項目全てあるいは⑤を満たすかどうかによって課税の有無が判断されます。一方ベトナムでは付加価値税法第3条に「ベトナム国内において製造、販売及び消費を目的として提供された商品及びサービス」が課税対象と規定されており、これには外国貨物輸入も含まれます。このように考えると両国の課税対象に関しては大きな相違はないと言えそうです。また、社会政策的配慮から特定の課税対象項目に関しては非課税対象として消費税またはVATが発生しません。具体的な取引として日本の場合、土地や有価証券の譲渡が非課税取引に該当し、ベトナムでは未加工または半加工の農林水産物や証券取引、外国為替取引等計26項目が税法によって非課税対象として規定されています。

| 日本 | ベトナム | |

| 課税 要件 |

①日本国内において ②事業者が事業として ③対価を得て行う ④資産の譲渡など または ⑤外国貨物輸入 |

①ベトナム国内において ②製造、販売及び消費を目的として提供された商品及びサービス または ③外国貨物輸入 |

| 課税 判定 |

①~④全てまたは⑤→課税対象 それ以外→不課税対象※ |

①~②または③→課税対象 それ以外→不課税対象 |

| 非課税対象 | 土地や有価証券の譲渡等(消費税法別表第一、二表記載) | 26項目(消費税法第5条記載) |

Vol.3では「課税対象」までとさせて頂きます。Vol.4ではそれ以降の「税率」からまたお話の続きをできればと思います。

今回はこの辺で失礼させていただきます。

なお、当該ブログは信頼できる情報を基に作成していますが情報の正確性・完全性を保障するものではありません。

川島

参照元:

日本国税庁HP

日本財務省HP

ベトナム法務省

ジェトロ(JETRO)HP

PwC